Economía global y evolución de los mercados: gráficos y datos sobre el mapa del mundo — © GoldenDayz en Envato Elements.

Introducción a la Economía

1. Introducción general: qué es la economía y por qué nos afecta a todos

1.1. La economía como ciencia social

- Economía y comportamiento humano.

- Por qué no es una ciencia exacta.

- Diferencias entre economía, finanzas y contabilidad.

1.2. Escasez y elección: el problema central

- Recursos limitados, necesidades ilimitadas.

- Coste de oportunidad (idea clave).

- Decidir siempre implica renunciar.

1.3. Economía como sistema de organización

- Producción, distribución y consumo.

- Economía doméstica y economía nacional.

- Por qué todo sistema necesita reglas.

1.4. Economía como lenguaje para entender el mundo

- Mercado, precios, incentivos.

- Qué significa “eficiencia” en economía.

- Qué significa “justicia” (y por qué es discutible).

2. Microeconomía: lo pequeño, lo cotidiano

2.1. Los actores económicos básicos

- Individuos, familias, empresas.

- Necesidades, deseos y consumo.

- Empresas: beneficio, costes, competencia.

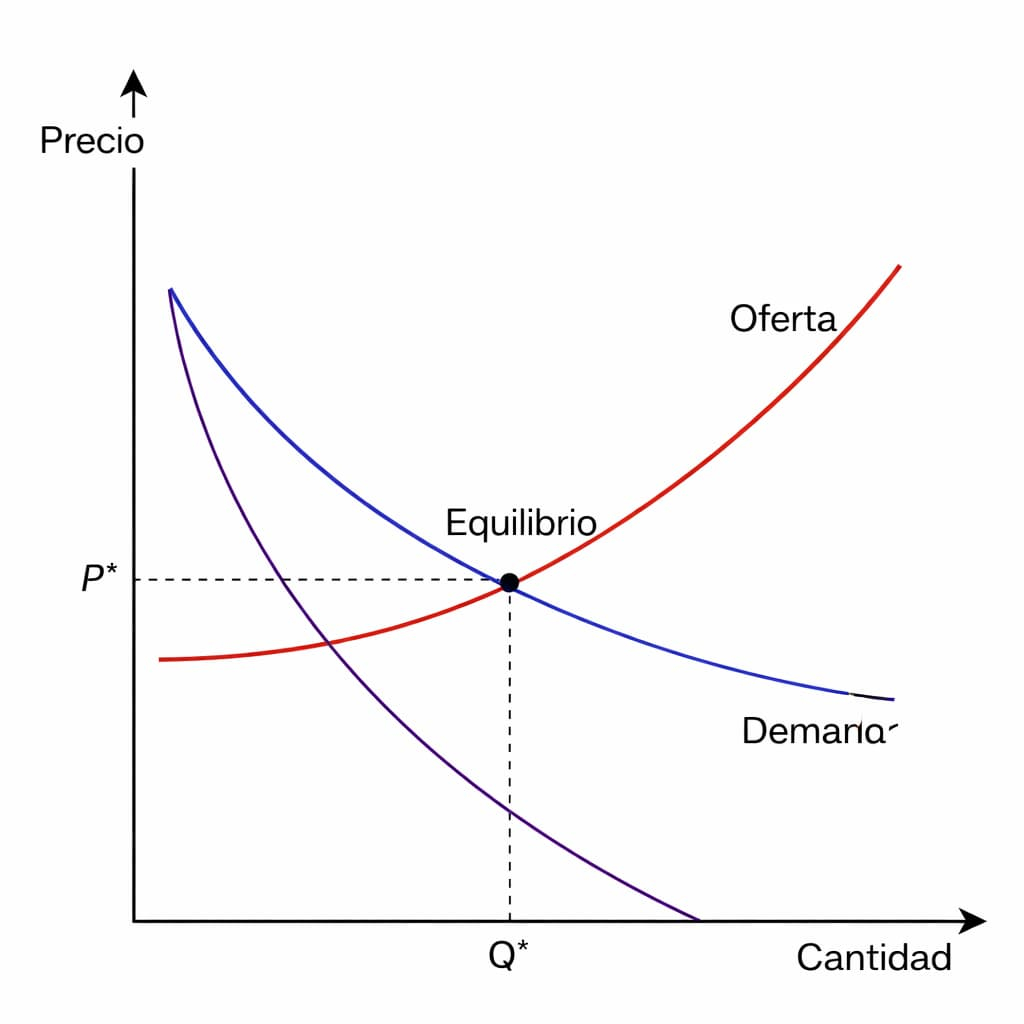

2.2. Oferta y demanda (sin fórmulas)

- Qué significa “demanda” realmente.

- Qué significa “oferta” realmente.

- El precio como punto de equilibrio.

Por qué los precios cambian.

2.3. Incentivos y decisiones económicas

- Incentivos materiales y sociales.

- Decisiones racionales vs decisiones reales.

- Publicidad, consumo y comportamiento.

2.4. Trabajo, salario y productividad

- Qué es un salario y por qué varía.

- Productividad y especialización.

- Capital humano (educación, experiencia).

2.5. Competencia y estructura del mercado

- Competencia perfecta (modelo ideal).

- Oligopolios y monopolios.

- Poder de mercado y precios altos.

2.6. Fallos de mercado

- Externalidades (contaminación, ruido, salud pública).

- Bienes públicos (seguridad, carreteras, sanidad).

- Asimetría de información (fraudes, abusos).

3. Macroeconomía: el conjunto

3.1. Qué es un país “económicamente”

- Producción total y riqueza.

- Sectores económicos (primario, secundario, terciario).

- La economía como organismo social.

3.2. PIB y crecimiento: qué mide y qué no

- PIB: utilidad y límites.

- Crecimiento económico vs bienestar real.

- Economía informal y desigualdad invisible.

3.3. Inflación y desempleo

- Qué es la inflación y por qué preocupa.

- Cómo se mide el desempleo.

- Tipos de paro (estructural, coyuntural, juvenil).

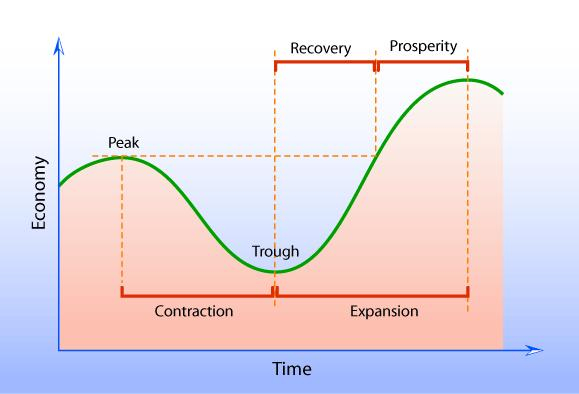

3.4. Ciclos económicos: crisis y expansiones

- Auge, burbuja, crisis, recesión.

- Crédito y exceso de optimismo.

- Ejemplos históricos recientes (2008, COVID).

- Ciclos económicos: crisis y expansiones.

3.5. El papel del Estado en la economía

- Impuestos y gasto público.

- Servicios públicos y redistribución.

- Política fiscal vs política monetaria.

Debate liberal vs socialdemócrata.

4. Dinero y sistema financiero

4.1. Qué es el dinero (historia y función)

- Trueque y nacimiento del dinero.

- Dinero como medida, medio de intercambio y reserva.

- Moneda física vs dinero digital.

4.2. Bancos, crédito y deuda

- Por qué existen los bancos.

- Crédito como motor de la economía.

- Riesgos de endeudamiento masivo.

4.3. Intereses, ahorro e inversión

- Qué es un interés y por qué existe.

- Ahorro privado y ahorro público.

- Inversión productiva vs especulación.

4.4. Confianza, riesgo y crisis financieras

- La economía como sistema de confianza.

- Quiebras, pánicos y contagio financiero.

- Qué ocurre cuando cae la confianza.

5. Economía y poder

5.1. Quién decide y quién paga

- Poder empresarial, poder político.

- Consumidor libre vs consumidor condicionado.

- Grandes empresas y control del mercado.

5.2. Desigualdad económica

- Renta, riqueza y herencia.

- Movilidad social.

- Concentración de capital y tensiones sociales.

5.3. Globalización económica

- Comercio internacional.

- Deslocalización industrial.

- Ventajas y riesgos.

- Dependencias energéticas y tecnológicas.

5.4. Economía y política

- Modelos económicos (capitalismo, socialdemocracia, Estado fuerte).

- Ideología y economía.

- Crisis económicas y radicalización política.

5.5. Límites éticos del mercado

- Qué debería venderse y qué no.

- Mercado y dignidad humana.

- Corrupción, fraude y abuso.

6. Economía y vida humana

6.1. Economía y bienestar

- Bienestar material y bienestar psicológico.

- Seguridad económica y estabilidad social.

- Economía doméstica y salud mental.

6.2. Trabajo y dignidad

- Trabajo como identidad social.

- Empleo precario y exclusión.

- Automatización y futuro del empleo.

6.3. Crecimiento vs sostenibilidad

- Recursos finitos y consumo infinito.

- Cambio climático y límites del modelo actual.

- Economía circular y transición energética.

- Energía, combustibles y dependencia.

6.4. Economía como herramienta, no como fin

- La economía al servicio de la vida.

- Riesgos del economicismo.

- Por qué comprender economía ayuda a ser más libre.

7. Conclusión

- La economía como mapa del mundo moderno.

- Lo económico como dimensión inevitable de la vida humana.

- Comprender economía para decidir mejor.

La economía está en todas partes, aunque a menudo no la veamos. Está en el precio del pan y en el alquiler de una vivienda, en el salario que cobramos y en el tiempo que dedicamos a trabajar, en el coste de una factura eléctrica y en la posibilidad real de ahorrar, viajar o formar una familia. Está también en decisiones que parecen lejanas: en las leyes que aprueba un gobierno, en los impuestos, en el gasto público, en el nivel de inflación o en las crisis financieras que sacuden el mundo. A veces se presenta como un lenguaje frío, lleno de números y gráficos, pero en el fondo la economía habla de algo profundamente humano: cómo organizamos la vida en común, cómo repartimos los recursos disponibles y cómo tomamos decisiones cuando no podemos tenerlo todo.

Comprender economía no significa convertirse en experto ni dominar fórmulas complejas. Significa aprender a mirar la realidad con una lente nueva, más precisa. Significa entender por qué los precios suben o bajan, por qué unas empresas prosperan y otras quiebran, por qué algunos países crecen mientras otros se estancan, y por qué el bienestar de una sociedad no depende solo de la riqueza total, sino también de cómo se distribuye. La economía es una herramienta para interpretar el mundo moderno, pero también un espejo que refleja las tensiones más antiguas de la historia: el poder, la desigualdad, la cooperación, la ambición, el miedo y la necesidad.

En su forma más simple, la economía nace de un hecho inevitable: la escasez. Vivimos en un planeta con recursos limitados, y aunque la tecnología ha ampliado enormemente nuestra capacidad de producir y transformar, seguimos enfrentándonos a límites. No hay tiempo suficiente para todo, ni dinero para comprarlo todo, ni energía para sostener cualquier forma de consumo sin consecuencias. Cada elección implica una renuncia, cada decisión tiene un coste, incluso cuando no lo vemos. Esa idea tan sencilla es una de las claves más poderosas para entender la economía: elegir es inevitable, y elegir siempre significa priorizar.

A partir de ahí surge una pregunta esencial: ¿cómo se organiza una sociedad para producir bienes, distribuirlos y satisfacer necesidades? La respuesta no es única. A lo largo de la historia han existido sistemas muy distintos, desde economías agrícolas de subsistencia hasta complejas redes globales de comercio y finanzas. En la actualidad, vivimos en un mundo interconectado, donde una decisión en un banco central puede afectar a millones de personas, donde una guerra puede disparar el precio del petróleo, donde una sequía puede alterar el mercado mundial de alimentos, y donde una innovación tecnológica puede transformar el empleo en pocos años. La economía moderna es un sistema global y dinámico, y por eso comprenderla se ha vuelto casi imprescindible para cualquier persona que quiera entender su época.

Sin embargo, es importante decirlo desde el principio: la economía no es una ciencia exacta como la física. No se puede encerrar el comportamiento humano en ecuaciones perfectas. La economía trabaja con modelos, tendencias y probabilidades. Intenta describir cómo suelen comportarse los individuos, las empresas y los Estados, pero siempre hay variables impredecibles: emociones colectivas, decisiones políticas, crisis inesperadas, modas de consumo, guerras, pandemias, descubrimientos científicos. Por eso la economía no debe entenderse como un dogma, ni como una religión moderna que promete verdades absolutas. Es más bien una disciplina de análisis, una forma de pensar, un conjunto de herramientas para interpretar fenómenos complejos. En economía, a menudo dos expertos pueden estar en desacuerdo y ambos tener argumentos razonables. Esa discusión no es un defecto: es parte de su naturaleza, porque la economía está unida a la vida social, y la vida social es conflictiva, cambiante y llena de intereses.

Además, la economía no solo describe lo que ocurre, sino que también influye en lo que ocurre. Las ideas económicas tienen poder. Las teorías sobre el mercado, el Estado, el dinero o la inflación han moldeado políticas públicas y han cambiado el rumbo de países enteros. La historia del mundo contemporáneo no se entiende sin conceptos como capitalismo, industrialización, globalización, crisis financieras, deuda pública, desigualdad, productividad o comercio internacional. Cuando un gobierno decide recortar el gasto o aumentar impuestos, cuando un banco central sube los tipos de interés, cuando una empresa deslocaliza su producción a otro país, o cuando una sociedad decide invertir masivamente en educación y ciencia, está aplicando, de forma explícita o implícita, una visión económica del mundo.

Por eso la economía tiene un lado técnico, pero también un lado filosófico y moral. No es solo cuestión de números. Detrás de cualquier modelo económico hay preguntas que no son matemáticas, sino humanas: ¿qué es el bienestar?, ¿qué es un salario justo?, ¿qué se considera pobreza?, ¿cuánto debe intervenir el Estado?, ¿qué límites debería tener el mercado?, ¿qué significa realmente el progreso?, ¿qué precio estamos dispuestos a pagar por el crecimiento económico? Estas preguntas atraviesan todas las sociedades, y cada época las responde de manera distinta. La economía, en este sentido, es una disciplina que se mueve entre el análisis racional y los valores, entre la descripción de hechos y la discusión sobre cómo deberían ser las cosas.

Para avanzar con claridad, suele distinguirse entre microeconomía y macroeconomía. La microeconomía se ocupa de lo pequeño, de lo cotidiano: cómo toman decisiones los consumidores, cómo fijan precios las empresas, por qué existen monopolios, cómo se forma la oferta y la demanda, qué incentivos guían el comportamiento individual. Es la economía que se ve en la calle, en los mercados, en el trabajo diario, en la compra de una vivienda o en la competencia entre negocios. La macroeconomía, en cambio, observa el conjunto: el funcionamiento de un país entero, el crecimiento económico, la inflación, el desempleo, la deuda pública, los ciclos de expansión y crisis. Si la microeconomía es el comportamiento de las células, la macroeconomía es el organismo completo. Ambas se necesitan, porque los grandes fenómenos económicos son el resultado de millones de decisiones pequeñas, y al mismo tiempo esas decisiones pequeñas están condicionadas por el marco general de la sociedad.

Otro elemento fundamental es el dinero. Puede parecer una invención tan antigua y cotidiana que ya no sorprende, pero en realidad es uno de los mecanismos más poderosos creados por el ser humano. El dinero no es solo papel o números en una pantalla: es confianza convertida en sistema. Permite intercambiar bienes, almacenar valor, medir precios y organizar el tiempo futuro mediante el crédito. Sin dinero no existiría la economía moderna tal como la conocemos. Y sin bancos, crédito y deuda, el mundo contemporáneo sería irreconocible. Pero el dinero también trae riesgos: cuando se manipula mal, cuando se imprime sin control, cuando se convierte en objeto de especulación o cuando se rompe la confianza, puede provocar crisis devastadoras. Por eso entender el dinero es entender una parte central del funcionamiento de las sociedades actuales.

Y, por supuesto, aparece el Estado. El Estado no es un actor externo a la economía: es parte del sistema. Recauda impuestos, regula mercados, financia infraestructuras, protege derechos laborales, sostiene servicios públicos y puede intervenir en tiempos de crisis. En ocasiones, su intervención se considera necesaria para corregir injusticias o evitar abusos; en otras, se acusa al Estado de distorsionar la economía y generar ineficiencias. Este debate es uno de los grandes ejes de la historia económica moderna y, probablemente, seguirá siéndolo durante mucho tiempo. Comprender la economía implica también comprender esa tensión permanente entre libertad de mercado y regulación, entre iniciativa privada y acción pública, entre competencia y protección social.

La economía, además, está atravesada por el poder. No todos los actores tienen la misma capacidad de decisión. No es lo mismo una familia intentando pagar la hipoteca que una gran empresa multinacional; no es lo mismo un trabajador con contrato temporal que un fondo de inversión; no es lo mismo un país pobre con poca industria que una potencia económica capaz de influir en mercados globales. La economía se presenta muchas veces como un mecanismo neutral, pero en realidad es un terreno donde se enfrentan intereses y donde se decide quién gana y quién pierde. Por eso temas como la desigualdad, la concentración de riqueza, la globalización o el acceso a oportunidades son cuestiones económicas de primer nivel, y también cuestiones sociales y políticas.

En este punto aparece una realidad que a veces incomoda: la economía no puede separarse del mundo real. No es un juego de cifras, sino un sistema que afecta a la vida cotidiana, a la estabilidad emocional de las personas y a la dignidad del trabajo. Una sociedad puede crecer en términos de PIB y, sin embargo, producir malestar, precariedad o desarraigo. Puede generar riqueza y, al mismo tiempo, destruir ecosistemas o provocar desigualdad extrema. Por eso hoy es cada vez más importante hablar de sostenibilidad, de límites ecológicos y de modelos económicos que no estén basados únicamente en el consumo ilimitado. La economía moderna se enfrenta a un desafío histórico: cómo mantener bienestar y progreso sin destruir las bases naturales que sostienen la vida.

Este texto es una introducción general a la economía, pensada para lectores de cultura media, sin necesidad de conocimientos previos, pero sin caer en simplificaciones vacías. No se trata de memorizar definiciones ni de aprender jerga técnica, sino de comprender ideas esenciales: qué significa escasez, cómo se forman los precios, por qué existe el dinero, cómo funciona el crédito, qué papel tiene el Estado, por qué surgen crisis, qué relación existe entre economía y poder, y cómo se conecta todo esto con la vida humana. En definitiva, se trata de construir un mapa mental que permita orientarse en un mundo donde lo económico es una fuerza permanente, silenciosa y decisiva.

Porque la economía, en última instancia, no es algo ajeno. No es un asunto exclusivo de políticos, empresarios o expertos. Es parte de nuestra existencia diaria. Cada persona, incluso sin saberlo, toma decisiones económicas cada día: elegir un producto, ahorrar o gastar, aceptar un trabajo, invertir tiempo en estudiar, cambiar de ciudad, emprender, endeudarse, renunciar a algo para poder conseguir otra cosa. Y cada sociedad toma decisiones colectivas: qué modelo educativo sostiene, qué nivel de sanidad ofrece, qué impuestos aplica, qué sectores protege, qué tipo de energía utiliza, qué futuro está construyendo. Entender economía es entender esas decisiones. Y entender esas decisiones es, en gran medida, entender el mundo en el que vivimos.

1. Introducción general: qué es la economía y por qué nos afecta a todos

1.1. La economía como ciencia social

- Economía y comportamiento humano.

- Por qué no es una ciencia exacta.

- Diferencias entre economía, finanzas y contabilidad.

1.2. Escasez y elección: el problema central

- Recursos limitados, necesidades ilimitadas.

- Coste de oportunidad (idea clave).

- Decidir siempre implica renunciar.

1.3. Economía como sistema de organización

- Producción, distribución y consumo.

- Economía doméstica y economía nacional.

- Por qué todo sistema necesita reglas.

1.4. Economía como lenguaje para entender el mundo

- Mercado, precios, incentivos.

- Qué significa “eficiencia” en economía.

- Qué significa “justicia” (y por qué es discutible).

1. Introducción general: qué es la economía y por qué nos afecta a todos

1.1. La economía como ciencia social

Economía y comportamiento humano.

La economía suele presentarse como un mundo de cifras, gráficos y conceptos técnicos, pero en realidad es una disciplina profundamente humana. Su objeto de estudio no es el dinero en sí, ni las bolsas, ni los bancos, sino algo mucho más básico: cómo se comportan las personas cuando tienen que elegir, intercambiar, producir y organizar recursos limitados. Por eso la economía pertenece al ámbito de las ciencias sociales. No estudia moléculas ni planetas, sino decisiones humanas. Y en esas decisiones entran la razón, el interés, el miedo, la esperanza, la costumbre, la educación, la cultura y también el poder.

Desde este punto de vista, la economía se parece más a la historia, la sociología o la psicología que a las ciencias exactas. Un economista no observa un fenómeno neutral y estable, sino un escenario cambiante donde intervienen millones de individuos con deseos distintos, con necesidades diferentes y con niveles de información desiguales. La economía intenta comprender cómo surgen los precios, cómo se reparte la riqueza, por qué aparecen crisis, qué consecuencias tiene una subida de impuestos o una bajada de tipos de interés, pero siempre sabiendo que el elemento central es el ser humano y su comportamiento colectivo.

En lo cotidiano, esto se ve con claridad. Cuando una persona decide comprar o no comprar un producto, cuando compara precios, cuando ahorra, cuando se endeuda o cuando cambia de trabajo, está actuando dentro de un marco económico. Y lo mismo ocurre con las empresas, que deciden invertir, contratar, producir más o reducir costes. Incluso los Estados toman decisiones económicas de gran alcance: subir salarios públicos, reformar el sistema de pensiones, construir infraestructuras, regular el mercado laboral o intervenir en momentos de crisis. La economía, por tanto, no es una teoría abstracta, sino un tejido invisible que organiza la vida social y condiciona las posibilidades reales de millones de personas.

Lo interesante es que, aunque cada individuo actúe por su cuenta, el resultado final es un sistema global que nadie controla completamente. Los mercados se mueven por la suma de decisiones individuales, pero también por expectativas colectivas, rumores, modas, crisis de confianza o cambios tecnológicos. En ocasiones, una simple noticia puede alterar el comportamiento de miles de inversores o consumidores. Esto muestra una idea esencial: la economía es una ciencia social porque no puede explicarse solo desde el individuo aislado, sino desde la interacción entre personas, instituciones y estructuras.

Además, el comportamiento económico no siempre es racional en sentido estricto. Muchas teorías clásicas partían de la idea de que el ser humano actúa como un calculador perfecto, eligiendo siempre la opción más conveniente. Sin embargo, la realidad es mucho más compleja. Las personas toman decisiones bajo presión, con información incompleta y con emociones en juego. A veces compran por impulso, se endeudan sin prever consecuencias, siguen la conducta de los demás o se dejan llevar por la publicidad. En los últimos años, el auge de la economía conductual ha mostrado con claridad que el comportamiento humano está lleno de sesgos psicológicos, y que entender la economía implica también entender la mente humana.

Por eso la economía no puede ser reducida a una fórmula matemática. Es un campo de análisis donde intervienen factores culturales, históricos y sociales. Por ejemplo, no se comporta igual un mercado laboral en un país con fuerte tradición industrial que en otro donde predomina la economía informal. No se comporta igual una sociedad con altos niveles de confianza institucional que otra marcada por la corrupción o la inestabilidad política. Incluso las costumbres familiares influyen: hay culturas donde se ahorra más, otras donde se consume más, otras donde la herencia y la propiedad tienen un valor casi sagrado. Todo eso afecta a la economía real.

De esta manera, hablar de economía es hablar también de sociedad. Hablar de salarios es hablar de dignidad y justicia. Hablar de precios es hablar de acceso a bienes básicos. Hablar de vivienda es hablar de desigualdad y de modelos urbanos. Hablar de impuestos es hablar de cómo una comunidad se organiza para sostener servicios comunes. Y hablar de crecimiento económico es hablar de desarrollo, pero también de límites ecológicos y sostenibilidad. La economía no se limita a describir la realidad: la interpreta, la mide y muchas veces la transforma, porque las ideas económicas influyen en las políticas públicas y en la forma en que los gobiernos toman decisiones.

En definitiva, la economía como ciencia social no es un manual de números, sino una forma de comprender la vida colectiva desde el punto de vista de los recursos, los incentivos y la organización. Nos ayuda a entender por qué el mundo funciona como funciona, por qué ciertas decisiones producen prosperidad o crisis, y por qué los conflictos sociales suelen tener un trasfondo económico. En el fondo, la economía es una disciplina que estudia cómo las sociedades se construyen, se reparten el esfuerzo y el beneficio, y deciden qué tipo de futuro quieren sostener.

Economía moderna y toma de decisiones en un mundo globalizado — Imagen: © GoldenDayz.

Por qué no es una ciencia exacta

La economía no es una ciencia exacta porque su objeto de estudio no es un fenómeno físico estable, sino la conducta humana y social, y esa conducta es cambiante, imprevisible y profundamente influida por factores que no se pueden medir con precisión. En una ciencia exacta como la física o la química, las leyes se cumplen de manera regular: si se repite un experimento en las mismas condiciones, el resultado tiende a ser el mismo. En economía, en cambio, las “condiciones” nunca son idénticas, porque las sociedades cambian, las personas aprenden, los mercados reaccionan y la historia introduce continuamente elementos nuevos.

Una de las razones principales es que los seres humanos no se comportan como máquinas racionales. Muchas teorías económicas clásicas parten del supuesto de que las personas toman decisiones calculadas, buscando siempre maximizar su beneficio. Pero en la realidad intervienen emociones, impulsos, miedos, deseos, modas, creencias, propaganda, educación y presión social. La gente no compra siempre lo más barato, no ahorra siempre lo más sensato y no invierte siempre con lógica. A menudo decide por intuición, por imitación o por desesperación. Esa dimensión psicológica hace que la economía sea un terreno mucho más incierto que el de las ciencias naturales.

Además, la economía está atravesada por expectativas. Y las expectativas, por definición, son variables subjetivas. Una crisis financiera puede estallar no solo por datos objetivos, sino por una pérdida de confianza colectiva. Un mercado puede hundirse simplemente porque la gente cree que se va a hundir. En economía, lo que las personas creen que va a ocurrir puede provocar que ocurra realmente. Ese fenómeno, que no existe en la física, hace que el sistema sea inestable y difícil de predecir.

También influye el hecho de que la economía está condicionada por la política, las instituciones y la cultura. No hay una economía universal idéntica en todos los países: cada sociedad tiene leyes, costumbres, estructuras laborales, niveles de desigualdad y tradiciones históricas distintas. Un modelo económico que funciona en un país puede fracasar en otro porque el contexto social no es el mismo. Esto reduce la posibilidad de establecer leyes generales rígidas, como ocurre en las ciencias exactas.

Otra diferencia importante es que en economía es muy difícil realizar experimentos controlados. Un físico puede aislar variables en un laboratorio. Un economista no puede aislar un país entero para comprobar qué ocurre si se cambian impuestos o se suben salarios, porque la realidad social es demasiado compleja. Se pueden hacer estudios estadísticos y comparaciones históricas, pero no se puede repetir la historia como un experimento. Y cuando se aplican políticas económicas, muchas veces se hace en condiciones únicas, irrepetibles y con consecuencias imprevisibles.

Por último, la economía está llena de retroalimentaciones: los sistemas económicos reaccionan a los cambios y se adaptan. Si una medida gubernamental pretende reducir la inflación, las empresas pueden subir precios anticipándose, los consumidores pueden gastar antes de que suban más, los inversores pueden retirar capital y los mercados pueden responder con comportamientos inesperados. Es decir, la economía es un sistema vivo y dinámico, donde cada decisión modifica el entorno y genera nuevas respuestas.

Por todo ello, la economía se parece más a una ciencia interpretativa y probabilística que a una ciencia exacta. Puede explicar tendencias, detectar causas generales, prever escenarios posibles y ofrecer modelos útiles, pero raramente puede predecir con precisión matemática. No porque sea inútil, sino porque estudia el fenómeno más complejo que existe: la sociedad humana en movimiento.

Diferencias entre economía, finanzas y contabilidad

Aunque muchas veces se usan como sinónimos, economía, finanzas y contabilidad son cosas distintas. Se relacionan entre sí, pero cada una tiene un enfoque propio y una finalidad diferente. Entender esta diferencia es importante porque ayuda a situar bien el tema y a no confundir conceptos.

La economía es la disciplina más amplia y teórica de las tres. Se ocupa de estudiar cómo las personas, las empresas y los Estados toman decisiones cuando los recursos son limitados. Analiza fenómenos como el empleo, los salarios, los precios, la inflación, el crecimiento económico, el comercio internacional o la desigualdad. La economía intenta responder preguntas generales como: ¿por qué suben los precios?, ¿qué provoca una crisis?, ¿por qué algunos países son ricos y otros pobres?, ¿qué efectos tiene subir impuestos o aumentar el gasto público? En resumen, la economía estudia el sistema en conjunto y busca comprender sus leyes, sus dinámicas y sus consecuencias sociales.

Las finanzas, en cambio, son más prácticas y se centran en la gestión del dinero y del capital. Las finanzas se preguntan cómo se debe invertir, cómo se debe ahorrar, cómo se puede financiar un proyecto, qué riesgos existen y cómo se pueden administrar. Las finanzas se aplican tanto a nivel personal (por ejemplo, decidir si pedir una hipoteca, invertir en fondos o ahorrar para la jubilación) como a nivel empresarial (emitir deuda, captar inversores, valorar una empresa) y también a nivel estatal (gestión de deuda pública, emisión de bonos, política de financiación). Si la economía analiza el sistema global, las finanzas se enfocan en la toma de decisiones concretas sobre dinero, inversión y riesgo.

La contabilidad es todavía más concreta y técnica. Su función principal es registrar, ordenar y presentar la información económica de una empresa, una institución o incluso una persona. La contabilidad mide lo que entra y lo que sale: ingresos, gastos, beneficios, pérdidas, activos, deudas, patrimonio. Gracias a la contabilidad se elaboran documentos como el balance, la cuenta de resultados o los libros contables. Es una disciplina esencial porque permite saber con claridad si una empresa gana o pierde, cuánto debe, cuánto tiene, y si su situación financiera es saludable. En pocas palabras, la contabilidad es el lenguaje del registro económico: transforma la actividad real en números claros y verificables.

Podemos decirlo de una forma sencilla: la economía explica cómo funciona el mundo económico, las finanzas deciden qué hacer con el dinero dentro de ese mundo, y la contabilidad registra y organiza los hechos económicos para que puedan medirse y evaluarse. La economía es interpretación y análisis, las finanzas son estrategia y gestión del capital, y la contabilidad es medición y control.

Las tres disciplinas se complementan. Un economista puede estudiar el impacto de una crisis financiera en un país; un experto en finanzas puede decidir cómo proteger una empresa en esa crisis; y un contable puede mostrar, con datos concretos, cómo afecta la crisis a las cuentas reales de esa empresa. Por eso, aunque son diferentes, forman parte de un mismo campo: la comprensión y organización de la vida económica.

1.2. Escasez y elección: el problema central

Recursos limitados, necesidades ilimitadas

La economía comienza con una constatación tan simple como inevitable: no podemos tenerlo todo. Vivimos en un mundo donde los recursos son limitados, mientras que las necesidades y los deseos humanos parecen no tener fin. Esta tensión entre lo que hay y lo que querríamos tener es el corazón de la economía, su punto de partida más básico. Antes de hablar de mercados, bancos o impuestos, hay que comprender esta idea: la economía existe porque vivimos bajo condiciones de escasez.

Los recursos limitados no se refieren solo al dinero. Incluyen la tierra cultivable, el agua potable, los minerales, la energía, los alimentos, el tiempo, la mano de obra, la tecnología disponible e incluso la atención humana. Cada sociedad tiene un volumen determinado de recursos y capacidades productivas, y debe decidir cómo los utiliza. Y esas decisiones no son abstractas: implican elegir entre hospitales o carreteras, entre inversión en educación o gasto militar, entre producir alimentos o producir bienes industriales. Incluso a nivel individual ocurre lo mismo: elegir comprar una vivienda significa renunciar a otras cosas; elegir estudiar una carrera significa dedicar años de vida a una inversión personal que podría haberse destinado a otra opción.

En cambio, las necesidades humanas no son limitadas en el mismo sentido. En un plano básico, todos necesitamos alimentación, vivienda, seguridad, salud y descanso. Pero una vez cubierto lo esencial, surgen deseos nuevos: una casa mejor, un coche más cómodo, más ocio, más viajes, más consumo, más prestigio social. Además, la sociedad moderna multiplica continuamente esas aspiraciones mediante la publicidad, la comparación social y el avance tecnológico. Cada innovación abre una nueva posibilidad de consumo. En este sentido, el ser humano no solo vive para sobrevivir, sino también para mejorar su vida, para alcanzar bienestar y reconocimiento, y esa búsqueda genera una demanda constante de bienes y servicios.

Aquí aparece el verdadero núcleo económico: la elección. Cuando los recursos son limitados, toda elección implica renuncia. En economía esto se conoce como coste de oportunidad, que no es otra cosa que preguntarse: ¿qué estoy dejando de lado al elegir esto? Si un Estado decide gastar más en pensiones, quizá tenga menos para investigación científica. Si una familia decide comprar un coche, tal vez no pueda ahorrar para un viaje o para una reforma. Si una empresa invierte en maquinaria nueva, quizá no pueda aumentar salarios. El coste de oportunidad está siempre presente, aunque no se vea, porque el recurso más escaso de todos, incluso más que el dinero, es el tiempo y la capacidad de producir.

Esta idea desmonta un mito común: pensar que la economía es solo una cuestión de riqueza. Incluso en sociedades ricas existe escasez. Un país puede tener mucho dinero, pero no puede fabricar infinitos hospitales, ni formar infinitos médicos en un año, ni producir energía ilimitada sin costes ambientales. La escasez no desaparece con la riqueza: solo cambia de forma. Por eso la economía no se limita a estudiar la pobreza, sino la organización racional de cualquier sociedad.

También conviene distinguir entre necesidades y deseos, aunque en la práctica ambos generan presión económica. Las necesidades son indispensables para vivir con dignidad, mientras que los deseos son expansivos, cambiantes y, a menudo, socialmente inducidos. Pero incluso los deseos tienen un papel importante, porque mueven la producción, estimulan el consumo y alimentan la innovación. La economía real se construye sobre esa mezcla: lo imprescindible y lo aspiracional. Y ese impulso humano de mejorar y avanzar es una de las razones por las que el sistema económico está siempre en movimiento.

En definitiva, la escasez es el motor silencioso de la economía. No es un concepto pesimista, sino una forma de describir la realidad: vivimos en un mundo donde los recursos deben administrarse, y donde el equilibrio entre lo que queremos y lo que podemos obtener depende de decisiones individuales y colectivas. Por eso la economía no es solo “dinero”: es el estudio de cómo una sociedad se organiza para elegir, producir, repartir y sobrevivir. Entender esto es comprender el fundamento de todo lo demás.

Coste de oportunidad (idea clave)

El coste de oportunidad es una de las ideas más importantes de toda la economía, porque resume en una sola frase el problema central de la vida económica: elegir implica renunciar. No existe decisión sin sacrificio, porque los recursos son limitados: el dinero, el tiempo, la energía y las posibilidades de una persona o de una sociedad nunca alcanzan para todo.

En términos sencillos, el coste de oportunidad es lo que pierdes al elegir una opción en lugar de otra. No es el precio que pagas en euros, sino el valor de la alternativa que dejas atrás. Es decir, cuando eliges algo, el verdadero coste no es solo lo que gastas, sino lo que ya no podrás hacer con ese mismo recurso.

Por ejemplo, si una persona gasta 1.000 euros en un teléfono móvil nuevo, el coste de oportunidad no es únicamente el dinero que ha pagado, sino todo lo que podría haber hecho con esos 1.000 euros: ahorrar, viajar, pagar una deuda, invertir en formación o reparar la casa. El coste de oportunidad es la mejor alternativa abandonada. Y esto ocurre incluso si la decisión es razonable y el gasto está justificado. No se trata de juzgar la elección, sino de comprender que toda elección tiene consecuencias invisibles.

Este concepto también se aplica al tiempo, que es quizá el recurso más escaso de todos. Si alguien dedica tres años a estudiar una carrera, no solo está invirtiendo esfuerzo académico: también está renunciando a otras opciones, como trabajar durante ese tiempo, ganar experiencia laboral inmediata o emprender un proyecto personal. El coste de oportunidad de estudiar es aquello que se podría haber hecho en esos mismos años. Y aun así puede ser una gran decisión, porque el beneficio futuro puede compensar esa renuncia.

En economía, el coste de oportunidad es clave porque ayuda a explicar por qué los individuos y las sociedades deben priorizar. Un Estado, por ejemplo, puede decidir aumentar el gasto en sanidad, lo cual es positivo, pero esa decisión implica que tal vez se reduzca el presupuesto en infraestructuras, en defensa o en investigación científica. Incluso si el Estado aumenta impuestos para financiar ese gasto, sigue existiendo un coste de oportunidad: los ciudadanos tendrán menos renta disponible para consumir o invertir. La economía, por tanto, no habla de decisiones “gratuitas”: todo tiene un coste, aunque no se vea en una factura directa.

Este concepto es especialmente útil para desmontar una idea muy extendida: creer que se puede tener todo sin pagar nada. Muchas discusiones políticas y sociales caen en ese error. Se reclama más gasto público, más ayudas, más servicios, más inversiones, pero a menudo se olvida que todo ello exige recursos: impuestos, deuda o recortes en otras áreas. El coste de oportunidad obliga a pensar con realismo: ¿qué estamos dejando de lado para financiar esto?

El coste de oportunidad también explica decisiones empresariales. Si una empresa invierte su capital en abrir una nueva fábrica, está renunciando a otras posibilidades: pagar dividendos, aumentar salarios, modernizar instalaciones existentes o invertir en publicidad. El empresario no solo calcula cuánto cuesta el proyecto, sino qué alternativas pierde al elegirlo. Esa lógica de comparación constante es una parte esencial del pensamiento económico.

En definitiva, el coste de oportunidad es una idea clave porque revela que la economía no es solo una cuestión de dinero, sino una cuestión de prioridades. La vida humana está llena de elecciones, y toda elección tiene un precio oculto: aquello que dejamos de hacer. Comprender este concepto es comprender el fundamento de la economía y, en cierto modo, también el fundamento de la existencia social: vivir es elegir, y elegir es renunciar.

Decidir siempre implica renunciar

Decidir siempre implica renunciar porque los recursos de los que disponemos —dinero, tiempo, energía, capacidades y oportunidades— son limitados. Por mucho que queramos abarcarlo todo, no podemos hacerlo. Cada vez que elegimos una opción, automáticamente dejamos otras fuera. Esta es una realidad básica de la vida humana, pero en economía se convierte en una idea central, porque explica por qué existen los problemas económicos y por qué las sociedades tienen que organizarse.

En el día a día esto se ve con claridad. Si una persona decide gastar su sueldo en un alquiler más caro, quizá tendrá que renunciar a ahorrar, a viajar o a comprar ciertos productos. Si decide comprar un coche, tal vez no pueda invertir en formación o mejorar su vivienda. Si decide trabajar más horas para ganar más dinero, probablemente renunciará a tiempo libre, descanso o vida familiar. Incluso las decisiones pequeñas —comprar una marca u otra, cocinar en casa o comer fuera— implican elegir y, por tanto, renunciar.

La renuncia no siempre es dramática, pero siempre existe. A veces es casi invisible. Sin embargo, en conjunto, esas pequeñas renuncias van construyendo nuestra vida económica y personal. En realidad, muchas personas no sienten que renuncian porque no ven la alternativa, pero la alternativa está ahí: cada euro gastado es un euro que no se podrá usar en otra cosa, y cada hora dedicada a una actividad es una hora que no se podrá dedicar a otra.

Este principio también funciona a nivel colectivo. Una sociedad no puede invertir al máximo en todo al mismo tiempo. Si un país decide aumentar el gasto en sanidad, quizá tenga que recortar en otras áreas o subir impuestos. Si invierte en infraestructuras, tal vez reduzca presupuesto en educación. Si prioriza la industria militar, quizá descuide la investigación científica civil. Los recursos de un Estado no son infinitos, y por eso la política económica consiste, en gran parte, en elegir prioridades. Incluso cuando se recurre a la deuda para financiar gasto público, la renuncia sigue existiendo: se traslada al futuro, porque esa deuda deberá pagarse con impuestos o con recortes posteriores.

En economía, esta idea se expresa con el concepto de coste de oportunidad: el coste real de una decisión no es solo lo que pagamos, sino aquello a lo que renunciamos al tomar esa decisión. Esto obliga a pensar con más claridad y con más realismo. Muchas discusiones sociales se vuelven confusas porque se habla de lo que se quiere conseguir, pero se evita hablar de lo que habría que sacrificar para conseguirlo.

Renunciar no significa necesariamente perder. A menudo renunciar es una forma de construir. Elegir estudiar implica renunciar a ganar dinero inmediato, pero puede abrir un futuro mejor. Elegir ahorrar implica renunciar a consumir hoy, pero da seguridad mañana. Elegir invertir en educación o en ciencia implica renunciar a beneficios inmediatos, pero puede traer progreso y bienestar a largo plazo. En este sentido, la renuncia no es solo una limitación, sino también una forma de estrategia y de planificación.

Por eso la economía, en el fondo, no es más que el arte de gestionar la renuncia inevitable. No podemos evitar elegir, y no podemos evitar que elegir implique dejar algo fuera. La pregunta no es si vamos a renunciar, sino a qué vamos a renunciar y con qué objetivo. Comprender esto nos hace más conscientes de nuestras decisiones individuales y colectivas, y nos ayuda a vivir con más realismo, más responsabilidad y, en cierto modo, también con más libertad.

1.3. Economía como sistema de organización

Producción, distribución y consumo

Cuando pensamos en economía, muchas veces imaginamos dinero, bancos o grandes empresas, pero en realidad la economía es algo más fundamental: es el sistema mediante el cual una sociedad se organiza para vivir. En esencia, toda economía, por simple o compleja que sea, gira en torno a tres funciones básicas: producir, distribuir y consumir. Estas tres palabras forman una especie de triángulo que sostiene toda la vida social. Sin producción no hay bienes ni servicios; sin distribución no hay acceso a ellos; y sin consumo no hay sentido práctico para producir. La economía es, por tanto, un sistema de organización colectiva.

La producción es el primer eslabón. Consiste en transformar recursos naturales, trabajo humano y conocimientos técnicos en bienes útiles: alimentos, ropa, viviendas, herramientas, energía, tecnología, transporte, medicina o educación. En sociedades antiguas, la producción era básicamente agrícola o artesanal. En sociedades modernas, la producción es industrial, tecnológica y altamente especializada. Pero la idea central es la misma: producir significa crear algo que no existía o mejorar lo existente para satisfacer una necesidad humana. Producir implica esfuerzo, planificación y organización. Y a medida que una sociedad se vuelve más compleja, la producción deja de ser una actividad individual y se convierte en un proceso colectivo, donde intervienen empresas, fábricas, cadenas logísticas y redes globales.

Ahora bien, producir no basta. Los bienes producidos deben llegar a las personas, y ahí aparece la segunda función: la distribución. Distribuir significa decidir cómo se reparten los recursos y los productos dentro de una sociedad. Esto puede hacerse de muchas maneras: mediante el mercado, mediante el Estado, mediante tradiciones comunitarias, mediante relaciones de poder o incluso mediante violencia. En una economía moderna, la distribución se produce en gran parte a través del intercambio y del dinero: quien tiene ingresos puede acceder a bienes y servicios. Pero también existen mecanismos colectivos, como los impuestos y los servicios públicos, que redistribuyen parte de la riqueza para garantizar educación, sanidad, infraestructuras o protección social.

La distribución es uno de los aspectos más delicados de cualquier economía, porque aquí aparece inevitablemente la cuestión de la desigualdad. Dos sociedades pueden producir la misma cantidad de riqueza total y, sin embargo, tener niveles muy distintos de bienestar. Si la riqueza se concentra en pocas manos, la mayoría vive con precariedad; si se distribuye de forma más equilibrada, la sociedad tiende a ser más estable. Por eso la distribución no es solo un proceso económico: es también un fenómeno político, social y moral. De hecho, gran parte de la historia humana puede interpretarse como una lucha constante por la distribución de recursos, tierras, alimentos, salarios y derechos.

El tercer elemento es el consumo, que a veces se entiende de forma superficial como “comprar cosas”, pero en realidad es mucho más profundo. Consumir significa utilizar bienes y servicios para satisfacer necesidades o deseos. El consumo incluye la alimentación, la vivienda, la energía, la educación, la cultura, la salud, el ocio y la tecnología. En una economía moderna, el consumo es el motor visible de la actividad productiva, porque las empresas producen en función de lo que la gente demanda. Pero el consumo también revela el nivel de vida real de una población: una sociedad que consume con seguridad y estabilidad suele ser una sociedad con una economía relativamente organizada y eficiente.

Ahora bien, el consumo también tiene límites. En la actualidad, uno de los grandes problemas globales es que el consumo masivo genera presión sobre los recursos naturales, provoca contaminación y contribuye al cambio climático. Esto introduce una cuestión crucial: una economía organizada no solo debe producir y distribuir, sino también hacerlo de forma sostenible. Si el consumo destruye la base material que permite producir, el sistema entra en crisis. Por eso hoy se habla cada vez más de economía circular, reciclaje, energías renovables y modelos de producción menos destructivos.

Visto en conjunto, producción, distribución y consumo forman una cadena continua. La producción genera bienes y servicios; la distribución decide quién accede a ellos y en qué condiciones; el consumo determina qué se valora y qué se necesita, y a su vez influye en lo que se produce. Todo está conectado. Además, en una economía moderna intervienen instituciones que regulan ese sistema: empresas, bancos, sindicatos, mercados, gobiernos, leyes laborales, sistemas fiscales y organismos internacionales. La economía no es un caos espontáneo: es un entramado de reglas, acuerdos, conflictos y equilibrios.

Por eso podemos decir que la economía es, en el fondo, una forma de organización social. No existe economía sin sociedad, ni sociedad sin economía. La economía estructura el modo en que trabajamos, en que intercambiamos, en que vivimos y en que planificamos el futuro. Incluso las decisiones personales más pequeñas —qué comprar, dónde trabajar, cómo ahorrar— están insertas dentro de este gran sistema. Entender la economía como organización significa comprender que no es un fenómeno externo, sino el mecanismo que sostiene la vida cotidiana, el orden social y la estabilidad de un país. Y por eso, aunque a veces parezca un tema técnico, la economía es una de las claves principales para entender el mundo moderno.

Economía doméstica y economía nacional

Una forma sencilla y muy clara de entender la economía es compararla con algo que todos conocemos: la organización de una casa. Igual que una familia tiene que administrar su dinero, sus recursos y su tiempo, un país también debe organizar sus recursos colectivos. Por eso suele hablarse de economía doméstica y economía nacional. Ambas comparten una lógica común —gestionar recursos limitados—, pero funcionan a escalas muy distintas y con mecanismos propios.

La economía doméstica es la economía de la vida cotidiana. Se refiere a cómo una persona o una familia administra su ingreso mensual, decide qué gastos puede asumir y qué prioridades debe establecer. Una casa tiene entradas de dinero (salarios, pensiones, ayudas, ingresos por alquileres, etc.) y tiene salidas (alquiler o hipoteca, alimentación, luz, agua, transporte, educación, salud, ocio). En este nivel, la economía es inmediata y concreta: si se gasta más de lo que se gana durante mucho tiempo, aparece la deuda y la situación se vuelve insostenible. Si se ahorra, se gana seguridad futura. Si se planifica bien, se pueden afrontar imprevistos.

En una economía doméstica, el problema central suele ser el equilibrio entre necesidades básicas y aspiraciones personales. Una familia puede decidir invertir en una vivienda mejor, pero eso reduce el margen para viajar o ahorrar. Puede elegir pagar estudios privados, pero entonces tendrá menos capacidad de consumo. En el fondo, la economía doméstica es una gestión continua de renuncias y prioridades. Y en ella influyen factores como el salario, el coste de vida, el nivel de precios, la estabilidad laboral y la situación del mercado inmobiliario.

La economía nacional, en cambio, es la economía de un país entero. Aquí hablamos de millones de personas, miles de empresas, un Estado con presupuestos públicos y una estructura productiva que incluye agricultura, industria, servicios, comercio exterior y sistema financiero. En este nivel, los conceptos cambian: se habla de PIB, inflación, desempleo, deuda pública, exportaciones, inversión extranjera, tipos de interés y políticas monetarias. Es un mundo mucho más complejo porque no depende solo de decisiones individuales, sino de la interacción entre instituciones, mercados y políticas públicas.

Sin embargo, aunque la escala sea distinta, la economía nacional también tiene que responder a las mismas preguntas básicas: ¿qué se produce?, ¿quién lo produce?, ¿cómo se reparte la riqueza?, ¿cómo se financian los servicios públicos?, ¿cómo se mantiene el empleo?, ¿cómo se gestiona la estabilidad de precios? Un país, igual que una familia, necesita ingresos para sostener sus gastos. Pero aquí aparece una diferencia esencial: el Estado no solo gasta, también regula y organiza el sistema. Además, un país puede financiarse mediante impuestos, emisión de deuda y, en algunos casos, mediante creación monetaria (a través del banco central), algo que una familia no puede hacer.

Aquí es donde conviene aclarar un punto muy importante: un país no funciona como una familia, aunque la comparación sea útil para comprender ciertos aspectos. En una familia, si hay problemas económicos, solo queda reducir gastos o aumentar ingresos trabajando más. En un país, las herramientas son más amplias: se puede aumentar el gasto público para estimular la economía, se puede modificar el tipo de interés, se pueden aplicar políticas fiscales o monetarias, se puede negociar comercio internacional o atraer inversión. Es decir, el Estado tiene capacidad para influir sobre la economía de forma estructural.

Aun así, la economía doméstica y la economía nacional están íntimamente conectadas. Cuando la economía nacional va bien, normalmente hay más empleo, mejores salarios y más oportunidades para las familias. Cuando va mal, aparecen el paro, la precariedad, la inflación o la subida del coste de vida, y la economía doméstica se vuelve frágil. Si suben los tipos de interés, sube la hipoteca. Si sube la inflación, la compra diaria se encarece. Si hay crisis, las empresas despiden trabajadores. Por tanto, las decisiones macroeconómicas terminan afectando directamente a la vida cotidiana.

Y también ocurre al revés: las decisiones domésticas influyen en la economía nacional. Si las familias consumen más, la economía crece, las empresas venden más y se genera empleo. Si las familias dejan de consumir por miedo o incertidumbre, el país puede entrar en recesión. Si muchas familias se endeudan en exceso, se pueden formar burbujas inmobiliarias. El comportamiento colectivo de millones de hogares produce efectos macroeconómicos reales.

En definitiva, la economía doméstica es la economía de la supervivencia cotidiana, del equilibrio personal y familiar. La economía nacional es la economía del sistema global, del Estado, de los mercados y de la estructura productiva de un país. Son dos niveles distintos, pero inseparables. Comprender esta relación es fundamental, porque ayuda a ver que la economía no es algo abstracto: lo que ocurre en un país se refleja en el bolsillo de cada familia, y lo que hacen millones de familias, juntas, puede transformar el rumbo económico de un país entero.

Por qué todo sistema necesita reglas

Todo sistema económico necesita reglas porque la economía no es solo intercambio de bienes y servicios: es un entramado de relaciones humanas donde siempre existen intereses distintos, conflictos potenciales y desigualdad de poder. Si no hubiera normas, la actividad económica tendería a convertirse en un terreno dominado por el más fuerte, por el que tiene más recursos, más información o más capacidad de imponer condiciones. Las reglas son, por tanto, el elemento que permite que una economía funcione de forma estable y relativamente justa.

En primer lugar, las reglas existen porque sin ellas no hay confianza. Y sin confianza, no hay economía moderna. Cuando una persona compra un producto, firma un contrato, pide un préstamo o paga impuestos, lo hace porque presupone que hay un marco legal que protege sus derechos. Nadie invertiría su dinero si pensara que mañana se lo pueden quitar sin consecuencias. Nadie trabajaría con normalidad si no existieran contratos laborales que definan obligaciones mínimas. Nadie prestaría dinero si no existieran mecanismos para asegurar que se devolverá. La economía es un sistema de confianza institucionalizada, y esa confianza solo puede sostenerse con reglas.

En segundo lugar, las reglas son necesarias porque la economía implica propiedad. ¿De quién es la tierra? ¿Quién es dueño de una casa, una fábrica o una marca? ¿Quién tiene derecho a explotar un recurso natural? Sin normas claras sobre propiedad, los conflictos serían permanentes. Las reglas definen qué pertenece a quién, cómo se puede transferir esa propiedad, cómo se hereda, cómo se protege y qué límites tiene. La propiedad no es solo un hecho físico: es una construcción legal y social, y por eso necesita un marco normativo.

Además, toda economía necesita reglas porque existen abusos posibles. Sin regulación, podrían proliferar fraudes, estafas, manipulación de precios, explotación laboral o monopolios abusivos. El mercado no siempre se autorregula de manera equilibrada, porque los actores no tienen la misma fuerza. Una gran empresa puede imponer precios o condiciones laborales injustas si no existen límites. Un banco podría ofrecer créditos abusivos si no hay supervisión. Una industria podría contaminar ríos o aire si no se le exige responsabilidad ambiental. Las reglas sirven para poner freno a esos comportamientos y evitar que el sistema se destruya a sí mismo.

Otro motivo esencial es que en economía hay externalidades, es decir, consecuencias que no se reflejan directamente en el precio de mercado. Por ejemplo, una fábrica puede producir riqueza y empleo, pero también contaminación. Si nadie regula, esa contaminación se convierte en un coste para toda la sociedad: enfermedades, degradación del entorno, pérdida de recursos naturales. Sin reglas, el mercado tiende a ignorar estos costes colectivos. Por eso existen normativas ambientales, sanitarias y laborales: para incorporar al sistema aspectos que el mercado por sí solo no suele resolver.

También hay reglas porque los sistemas económicos necesitan estabilidad. La economía funciona mejor cuando las personas pueden planificar el futuro: invertir, ahorrar, emprender o estudiar. Si las reglas cambian constantemente o si reina la inseguridad jurídica, la inversión cae y la actividad se frena. Las reglas crean un marco previsible. En este sentido, no solo importa que existan normas, sino que sean claras, duraderas y aplicadas con justicia.

Además, las reglas son necesarias porque una economía moderna requiere coordinación colectiva. Hay infraestructuras que no se construyen de manera espontánea: carreteras, puentes, redes eléctricas, sistemas sanitarios, educación pública. Todo eso exige planificación, financiación y administración. Sin reglas fiscales, sin presupuestos, sin instituciones, sería imposible sostener los pilares básicos de una sociedad moderna.

Finalmente, todo sistema necesita reglas porque la economía no es neutral: siempre implica decisiones sobre prioridades y límites. Una sociedad tiene que decidir qué permite y qué prohíbe, qué protege y qué deja al mercado, qué considera digno y qué considera inaceptable. Por ejemplo, muchas sociedades aceptan que se vendan bienes y servicios, pero no aceptan que se vendan órganos humanos o que se explote trabajo infantil. Esas decisiones no son técnicas: son morales y culturales. Y se expresan mediante normas.

En resumen, un sistema económico necesita reglas porque sin ellas no hay confianza, no hay propiedad estable, no hay contratos seguros, no hay control del abuso y no hay estabilidad social. Las reglas no son un obstáculo para la economía: son el suelo sobre el que se construye. Un mercado sin reglas no es un mercado libre, sino un mercado salvaje. Y un sistema salvaje, tarde o temprano, acaba rompiéndose o generando desigualdad extrema, conflictos y crisis. Por eso, en cualquier sociedad avanzada, la economía no funciona solo por la oferta y la demanda, sino también por el marco institucional que sostiene el juego.

1.4. Economía como lenguaje para entender el mundo

Mercado, precios, incentivos

La economía no es solo una ciencia social que estudia el comportamiento humano y la organización de los recursos: también es un lenguaje, una manera de describir y comprender el mundo moderno. Igual que la historia utiliza conceptos como imperio, revolución o feudalismo para interpretar épocas pasadas, la economía utiliza palabras como mercado, precio, incentivo, oferta, demanda o inversión para explicar lo que ocurre en la vida cotidiana y en las grandes estructuras globales. Sin este vocabulario, muchas realidades del presente se vuelven confusas, y tendemos a interpretar los fenómenos económicos como si fueran simples accidentes o injusticias aisladas, cuando en realidad responden a dinámicas profundas.

En este sentido, hablar de economía es aprender a leer el mundo como si fuera un sistema de señales. Cada precio, cada salario, cada subida de impuestos, cada inflación o cada crisis es una especie de mensaje que indica algo sobre el estado del conjunto. La economía, por tanto, funciona como un mapa conceptual: no nos da la verdad absoluta, pero nos permite orientarnos.

Uno de los conceptos centrales de este lenguaje es el mercado. En el imaginario común, el mercado suele identificarse con un lugar físico donde se compran y venden cosas: un mercado de alimentos, una tienda, un supermercado. Pero en economía, el mercado es algo más amplio: es cualquier espacio —físico o virtual— donde se intercambian bienes y servicios. Un mercado puede ser una plaza donde se vende fruta, pero también puede ser la bolsa de valores, el mercado de viviendas, el mercado laboral o incluso el mercado de aplicaciones digitales. El mercado no es solo un lugar: es una red de intercambio donde se cruzan necesidades y ofertas.

Lo interesante es que el mercado no se sostiene solo por el intercambio, sino por la interacción constante entre personas. En el mercado, millones de decisiones individuales se conectan. Un consumidor decide comprar o no comprar, una empresa decide producir más o menos, un trabajador decide aceptar un empleo o buscar otro. La suma de todas esas decisiones crea una dinámica colectiva que nadie controla por completo. Y en esa dinámica surge el elemento más visible y decisivo: el precio.

El precio, en economía, no es simplemente una cifra puesta en una etiqueta. Es una señal. Es el modo en que el mercado comunica escasez o abundancia. Cuando un producto es escaso o muy demandado, su precio tiende a subir. Cuando hay exceso de oferta o poca demanda, su precio tiende a bajar. Por eso el precio funciona como una especie de lenguaje silencioso que coordina decisiones. Si sube el precio del trigo, los agricultores tienen incentivo para producir más; si baja el precio de la vivienda en una zona, los compradores se sienten atraídos; si sube el precio del combustible, las empresas buscan alternativas. El precio informa, orienta y dirige comportamientos.

Pero el precio no es una señal neutral. Está influido por muchos factores: competencia, monopolios, impuestos, regulaciones, especulación, crisis políticas o expectativas futuras. Por eso, aunque el precio es una herramienta poderosa para organizar el intercambio, no siempre refleja un equilibrio justo o racional. A veces el precio sube por razones ajenas a la producción real, como una burbuja financiera o una manipulación del mercado. Y otras veces, ciertos precios no reflejan el coste real para la sociedad, como ocurre con la contaminación. En estos casos, el precio deja de ser un indicador fiable del bienestar colectivo. Este es uno de los grandes problemas contemporáneos: el mercado puede ser eficiente en algunos aspectos, pero no siempre es moralmente justo ni ecológicamente sostenible.

Aquí entra otro concepto clave del lenguaje económico: los incentivos. Un incentivo es cualquier factor que empuja a una persona o a una empresa a actuar de una determinada manera. Puede ser un incentivo económico directo, como ganar dinero, pagar menos impuestos o recibir una subvención. Pero también puede ser indirecto: prestigio social, estabilidad, seguridad o miedo a perder. En economía, los incentivos son fundamentales porque ayudan a explicar por qué la gente hace lo que hace. Si una empresa obtiene más beneficios produciendo barato en otro país, tendrá incentivo para deslocalizar. Si un trabajador puede ganar más cambiando de empleo, tendrá incentivo para moverse. Si un Estado baja impuestos a ciertas inversiones, atraerá capital. El sistema económico funciona en gran parte porque los incentivos guían decisiones.

Y aquí aparece una idea esencial: la economía no suele analizar si las personas son “buenas” o “malas”, sino qué incentivos tienen. El economista suele partir de una premisa realista: los seres humanos responden a recompensas y castigos, y tienden a adaptarse al entorno. Si las reglas del sistema premian la especulación, habrá especulación. Si premian la innovación productiva, habrá innovación. Si premian el trabajo precario, habrá precariedad. Por eso, comprender los incentivos es comprender la estructura real de una sociedad.

Este enfoque convierte a la economía en un lenguaje poderoso para entender el mundo, porque permite interpretar fenómenos sociales que, de otro modo, se verían como simples casualidades. Por ejemplo, entender por qué sube el alquiler en una ciudad implica analizar demanda, oferta, inversión inmobiliaria, salarios, turismo, políticas urbanas y expectativas. Entender por qué se encarece la energía implica comprender mercados internacionales, recursos limitados, conflictos geopolíticos y dependencia tecnológica. Incluso fenómenos como la corrupción o la evasión fiscal se explican, en parte, por incentivos: si el sistema facilita el fraude y no castiga, el fraude se expande.

El lenguaje económico no es un conjunto de palabras técnicas para especialistas, sino una forma de pensar. Hablar de mercado, precios e incentivos es hablar de cómo se organiza el mundo moderno, de cómo se coordinan millones de decisiones individuales y de cómo se construyen los equilibrios —o desequilibrios— de una sociedad. La economía, entendida así, no es solo una disciplina académica: es una herramienta intelectual para comprender la realidad contemporánea con más claridad, con más profundidad y con menos ingenuidad.

Qué significa “eficiencia” en economía

En economía, la palabra “eficiencia” tiene un significado muy concreto: se refiere a la capacidad de obtener el máximo resultado posible utilizando la menor cantidad de recursos. Dicho de forma sencilla, algo es eficiente cuando aprovecha bien lo que tiene, sin desperdicio, y produce más con menos. Esta idea parece intuitiva, pero en economía se convierte en un concepto central, porque toda sociedad vive bajo condiciones de escasez y necesita administrar sus recursos de manera inteligente.

Cuando un economista habla de eficiencia, normalmente no está hablando de “bondad” o “justicia”, sino de rendimiento. Por ejemplo, una empresa puede ser eficiente si produce más unidades con menos trabajadores, menos energía o menos tiempo. Un país puede ser eficiente si logra altos niveles de producción con un uso equilibrado de recursos. Un sistema de transporte es eficiente si mueve a muchas personas gastando poco combustible y reduciendo tiempos. En todos estos casos, la eficiencia se mide como una relación entre medios y resultados.

Una de las formas más conocidas de eficiencia en economía es la llamada eficiencia productiva. Esto significa producir un bien o servicio al menor coste posible. Si una fábrica logra fabricar el mismo producto con menos materia prima o con menos energía, se dice que es más eficiente. En un mercado competitivo, las empresas tienden a buscar eficiencia porque les permite reducir costes y ofrecer precios más bajos, o aumentar beneficios.

Otra idea importante es la eficiencia asignativa. Este concepto se refiere a cómo se distribuyen los recursos en una economía. Un sistema es asignativamente eficiente cuando los recursos se destinan a aquello que realmente se necesita o se valora más. Por ejemplo, si en una sociedad se invierte demasiado en productos de lujo y muy poco en sanidad o vivienda, puede haber producción, pero la asignación de recursos podría considerarse ineficiente desde el punto de vista de las necesidades colectivas. En teoría, los mercados tienden a asignar recursos hacia donde hay demanda, pero esa demanda no siempre refleja necesidades reales, sino capacidad de pago.

Aquí aparece una cuestión crucial: en economía, lo que se demanda no es necesariamente lo que se necesita, sino lo que se puede pagar. Por eso un mercado puede ser eficiente en sentido técnico, pero socialmente problemático. Por ejemplo, una economía puede ser “eficiente” produciendo bienes caros para minorías ricas, mientras que parte de la población no tiene acceso a servicios básicos. Desde el punto de vista estrictamente económico, puede haber eficiencia productiva, pero desde un punto de vista humano, la situación puede ser injusta.

Por eso conviene entender que la eficiencia es un concepto poderoso pero limitado. La eficiencia responde a la pregunta: ¿se están usando bien los recursos? Pero no responde a preguntas como: ¿se están usando con justicia?, ¿para qué se están usando?, o quién se beneficia del resultado?. Un sistema puede ser extremadamente eficiente y al mismo tiempo desigual o moralmente cuestionable.

También hay que tener en cuenta que la eficiencia puede chocar con otros objetivos importantes. Por ejemplo, una empresa puede ser muy eficiente si automatiza y reduce plantilla, pero eso puede aumentar el desempleo. Un país puede ser eficiente si produce barato contaminando mucho, pero eso destruye el medio ambiente. O un sistema puede ser eficiente reduciendo gasto público, pero al precio de deteriorar la educación y la sanidad. Esto muestra que la eficiencia no es un fin absoluto: es una herramienta que debe equilibrarse con otros valores.

En resumen, en economía la eficiencia significa maximizar resultados con recursos limitados, minimizando desperdicios. Es un concepto clave para comprender cómo funcionan empresas, mercados y países. Pero es importante no confundir eficiencia con justicia o bienestar. La economía puede ser eficiente y aun así producir desigualdad, precariedad o daño ambiental. Por eso, en una sociedad madura, la eficiencia debe ir acompañada de criterios éticos y políticos: no basta con producir mucho; importa también cómo se produce, para quién se produce y qué consecuencias tiene esa producción sobre la vida humana y el planeta.

Qué significa “justicia” (y por qué es discutible)

En economía, hablar de “justicia” es entrar en uno de los terrenos más delicados y más importantes de toda la disciplina. Porque mientras conceptos como precio, inflación o productividad pueden medirse con números, la justicia no se mide tan fácilmente. La justicia pertenece al ámbito de los valores, de la ética y de la filosofía política. Y precisamente por eso es discutible: porque distintas personas y distintas sociedades tienen ideas diferentes sobre lo que es justo.

En un sentido general, justicia significa que las cosas se reparten de una manera razonable y legítima. Pero en economía, esa pregunta se vuelve mucho más concreta: ¿qué es un reparto justo de la riqueza?, ¿qué es un salario justo?, ¿es justo que alguien sea multimillonario mientras otros apenas sobreviven?, ¿es justo que una persona herede una fortuna sin haber trabajado?, ¿es justo que el Estado cobre impuestos altos?, ¿es justo que una empresa obtenga beneficios enormes?, ¿es justo que alguien no reciba ayudas si no trabaja? Estas preguntas son económicas, pero no se resuelven solo con economía: dependen de la visión moral que tengamos sobre la vida y la sociedad.

Uno de los grandes debates es si la justicia significa igualdad o significa mérito. Para algunas personas, un sistema justo es aquel donde todos tienen un nivel de vida parecido y nadie queda abandonado. Desde esta perspectiva, la desigualdad excesiva se considera injusta porque genera sufrimiento, rompe la cohesión social y limita la libertad real de quienes nacen en condiciones desfavorables. Aquí la justicia se entiende como equidad y protección: que la sociedad garantice unos mínimos de bienestar, salud, educación y oportunidades.

Pero para otras personas, la justicia se entiende más como recompensa al esfuerzo. Desde esta visión, es justo que quien trabaja más o arriesga más gane más, y es injusto que se igualen los resultados si el esfuerzo no ha sido igual. Aquí la justicia se vincula a la libertad individual y al mérito personal. Según esta idea, si una persona crea una empresa, innova, arriesga su capital o trabaja duramente durante años, es justo que obtenga beneficios y riqueza, aunque esa riqueza sea mucho mayor que la de otros.

El problema es que en la vida real ambas ideas chocan. Porque la economía no es un terreno completamente neutral donde cada uno obtiene lo que merece. La realidad está llena de desigualdades de partida: educación, salud, familia, contactos, lugar de nacimiento, acceso a oportunidades. Una persona puede trabajar mucho y aun así no prosperar, y otra puede prosperar con facilidad gracias a ventajas heredadas. Esto complica la idea de mérito. ¿Hasta qué punto el éxito es esfuerzo personal y hasta qué punto es suerte o herencia social? Por eso la justicia económica es tan discutida: porque no se puede separar fácilmente la responsabilidad individual de las condiciones sociales.

Otro debate central es la diferencia entre igualdad de oportunidades e igualdad de resultados. Muchas sociedades modernas aceptan que es imposible (y quizá incluso indeseable) que todos tengan exactamente lo mismo. Pero sí consideran necesario que todos tengan una oportunidad razonable de avanzar. Sin embargo, incluso este ideal es difícil de lograr. ¿Qué significa exactamente “oportunidad”? ¿Basta con que haya escuelas públicas, o hace falta que la educación sea de alta calidad? ¿Basta con que exista libertad para emprender, o hay que garantizar que todos tengan acceso al crédito? ¿Basta con que se pueda competir, o hay que evitar monopolios que aplasten a los pequeños?

En economía, la justicia también se relaciona con el papel del Estado. Para algunos, un sistema justo es aquel donde el Estado interviene para redistribuir riqueza mediante impuestos y servicios públicos, porque sin esa intervención el mercado tiende a generar desigualdad. Para otros, un sistema justo es aquel donde el Estado interviene lo mínimo posible, porque consideran que cada persona debe conservar el fruto de su esfuerzo y que la redistribución excesiva es una forma de injusticia. Aquí aparecen dos visiones profundas del mundo: una que prioriza la igualdad y la protección social, y otra que prioriza la libertad individual y la propiedad privada.

La justicia económica también se vuelve discutible cuando entran en juego las generaciones futuras. Un país puede enriquecerse hoy explotando recursos naturales sin límite, contaminando y destruyendo ecosistemas, pero ¿es justo ese crecimiento si deja un planeta degradado para quienes vendrán? Aquí aparece una justicia distinta: la justicia intergeneracional. No se trata solo de repartir entre los vivos, sino de no hipotecar el futuro.

Por último, la justicia es discutible porque el propio mercado produce resultados que a veces parecen racionales desde el punto de vista económico, pero moralmente chocantes. Por ejemplo, si un medicamento vital es caro porque es difícil de producir, el precio puede ser “justificado” económicamente, pero socialmente puede considerarse injusto si miles de personas no pueden acceder a él. En ese punto, la economía se encuentra con la ética de forma inevitable.

En definitiva, justicia en economía significa decidir qué consideramos legítimo, razonable y humano en la distribución de recursos, oportunidades y bienestar. Y es discutible porque no existe una única respuesta universal. Depende de valores culturales, de experiencias personales, de ideologías políticas y de concepciones filosóficas sobre la vida. La economía puede ayudarnos a entender las consecuencias de cada modelo, pero no puede decidir por nosotros qué es justo. Esa decisión siempre pertenece, en última instancia, a la sociedad y a su conciencia moral.

2. Microeconomía: lo pequeño, lo cotidiano

2.1. Los actores económicos básicos

- Individuos, familias, empresas.

- Necesidades, deseos y consumo.

- Empresas: beneficio, costes, competencia.

2.2. Oferta y demanda (sin fórmulas)

- Qué significa “demanda” realmente.

- Qué significa “oferta” realmente.

- El precio como punto de equilibrio.

- Por qué los precios cambian.

2.3. Incentivos y decisiones económicas

- Incentivos materiales y sociales.

- Decisiones racionales vs decisiones reales.

- Publicidad, consumo y comportamiento.

2.4. Trabajo, salario y productividad

- Qué es un salario y por qué varía.

- Productividad y especialización.

- Capital humano (educación, experiencia).

2.5. Competencia y estructura del mercado

- Competencia perfecta (modelo ideal).

- Oligopolios y monopolios.

- Poder de mercado y precios altos.

2.6. Fallos de mercado

- Externalidades (contaminación, ruido, salud pública).

- Bienes públicos (seguridad, carreteras, sanidad).

- Asimetría de información (fraudes, abusos).

2. Microeconomía: lo pequeño, lo cotidiano

(…) Para comprender cómo funciona una economía no basta con observar grandes cifras nacionales o estadísticas globales. Antes de llegar al PIB, a la inflación o a las crisis financieras, la economía comienza en un lugar mucho más sencillo y cercano: en las decisiones cotidianas que toman las personas. Cada vez que alguien compra un producto, elige entre ahorrar o gastar, busca un empleo, negocia un salario o decide emprender un negocio, está actuando dentro de un sistema económico. La microeconomía es precisamente la rama de la economía que se dedica a estudiar ese nivel básico y fundamental.

La microeconomía analiza cómo los individuos y las empresas toman decisiones en un contexto de recursos limitados. Examina cómo se forman los precios, cómo se comportan los consumidores, cómo compiten las empresas y qué ocurre cuando el mercado funciona de manera eficiente o cuando aparecen desequilibrios. Su enfoque no es abstracto, sino práctico: intenta explicar por qué las cosas cuestan lo que cuestan, por qué algunos bienes se encarecen, por qué existen monopolios, o por qué en ciertos sectores hay mucha competencia y en otros no.

Aunque su ámbito sea “pequeño”, la microeconomía resulta decisiva porque en ella se encuentran los mecanismos básicos que sostienen todo el sistema. Los grandes procesos económicos no surgen de la nada: son el resultado acumulado de millones de elecciones individuales y empresariales. Por eso, entender la microeconomía es entender el corazón de la economía real: el consumo, la producción, el trabajo y la competencia. En los apartados siguientes veremos quiénes son los actores fundamentales de este nivel económico y qué papel desempeñan en la vida cotidiana.

2.1. Los actores económicos básicos

Individuos, familias, empresas

La microeconomía es la parte de la economía que se ocupa de lo cercano, de lo que ocurre a pequeña escala, en la vida diaria. Mientras la macroeconomía analiza el funcionamiento global de un país —crecimiento, inflación, desempleo—, la microeconomía se centra en los protagonistas concretos: personas, familias y empresas. Es decir, estudia cómo se toman decisiones económicas en el nivel más inmediato, y cómo esas decisiones, multiplicadas por millones, acaban dando forma al sistema económico general.

En el fondo, la microeconomía parte de una idea simple: la economía no existe en abstracto. Existe porque hay individuos que necesitan vivir, familias que organizan su vida cotidiana y empresas que producen bienes y servicios. Estos tres actores forman el núcleo básico del mundo económico. Son los elementos esenciales sin los cuales no habría intercambio, ni trabajo, ni mercado, ni crecimiento.

El individuo es el primer actor económico. Cada persona, aunque no lo piense, participa en la economía constantemente. Compra alimentos, paga facturas, utiliza servicios, trabaja, ahorra o se endeuda. Incluso elegir no consumir algo es una decisión económica. En economía, el individuo suele aparecer como “consumidor” o como “trabajador”, pero en realidad es mucho más que eso: es una unidad de decisión. Decide en función de sus ingresos, de sus necesidades, de su cultura, de su educación, de su entorno social y de su estado emocional. A veces decide de manera racional y planificada; otras veces actúa por impulso o por presión externa. Pero siempre decide dentro de un marco de limitaciones: su salario, su tiempo, su salud, su acceso a oportunidades. La economía estudia cómo se comporta el individuo cuando se enfrenta a la escasez y debe elegir.